O CDI hoje é um dos índices mais relevantes para quem busca investimentos em renda fixa no Brasil. Ele reflete as transações interbancárias diárias e influencia diretamente a rentabilidade de produtos como CDBs, LCIs e fundos de investimento.

Estar atualizado sobre a variação do CDI hoje é fundamental para tomar decisões estratégicas e otimizar seu portfólio de investimentos.

Com a Selic em ciclos de alta e baixa, o CDI é um indicador essencial para investidores que procuram segurança e rendimento previsível, especialmente em comparação com alternativas tradicionais, como a poupança.

Neste artigo, abordaremos por que o CDI hoje é mais vantajoso, como investir e quais são as melhores opções disponíveis para você.

Qual a diferença entre CDI e poupança?

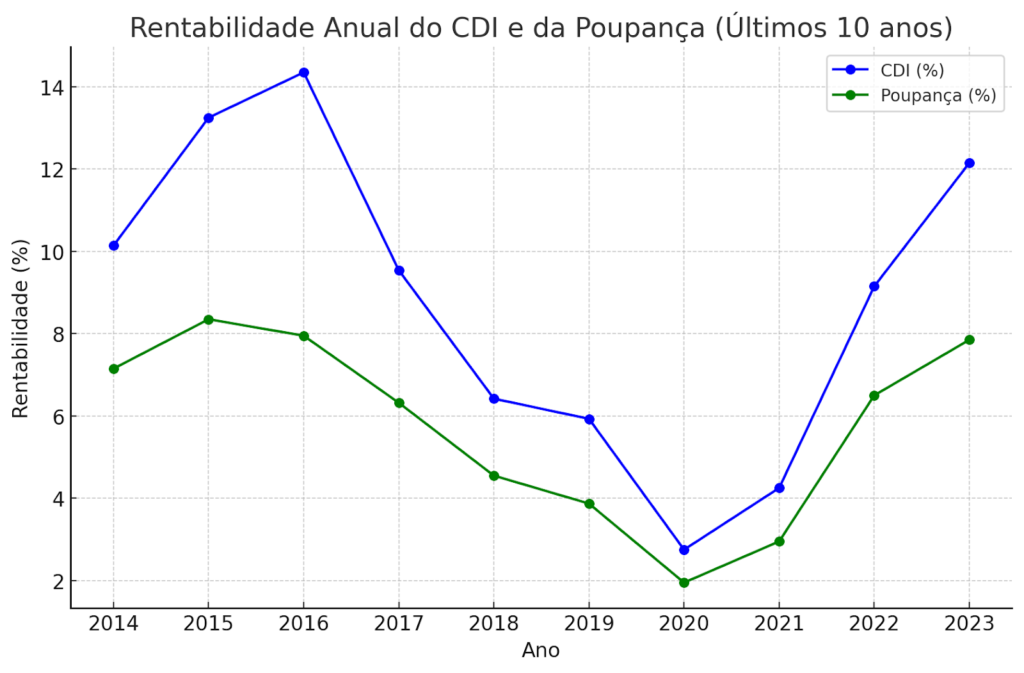

A principal diferença entre CDI e poupança está na forma como cada investimento calcula sua rentabilidade. A poupança segue uma regra fixa: quando a Selic está abaixo de 8,5% ao ano, ela rende 70% da Selic + TR (Taxa Referencial).

Por outro lado, o CDI acompanha a taxa média das transações entre bancos, refletindo a variação diária da Selic, mas com maior flexibilidade e retorno potencial.

Enquanto a poupança oferece um rendimento estável, produtos atrelados ao CDI, como CDBs, LCIs e LCAs, costumam entregar uma rentabilidade superior, especialmente quando bancos oferecem mais de 100% do CDI.

Assim, mesmo com a Selic em queda, o CDI continua sendo uma opção mais vantajosa para quem busca um retorno maior sem abrir mão da segurança.

Outro aspecto relevante é a liquidez. Na poupança, o rendimento só é computado se o resgate for feito após a data de aniversário da aplicação.

Em contraste, muitos produtos vinculados ao CDI oferecem liquidez diária, permitindo que o investidor acesse o dinheiro a qualquer momento, sem perder os rendimentos acumulados até o momento do resgate.

Embora a poupança tenha a vantagem de isenção de imposto de renda, o CDI oferece alternativas igualmente isentas, como LCIs e LCAs, que não possuem tributação para pessoa física. Assim, o CDI garante uma maior versatilidade ao atender diferentes perfis de investidores.

Por fim, a recomendação de especialistas como Thiago Nigro e Natália Arcuri é considerar o CDI como uma alternativa mais eficiente para momentos de volatilidade ou baixa na Selic, aproveitando sua superioridade na rentabilidade em comparação à poupança.

O que rende mais: CDI ou poupança?

De maneira geral, o CDI hoje oferece uma rentabilidade superior à poupança, especialmente em um contexto onde a Selic oscila.

Como o CDI reflete diretamente a média das operações interbancárias e acompanha a Selic de perto, seus produtos vinculados, como CDBs e LCIs, costumam entregar retornos mais altos.

Já a poupança possui uma rentabilidade limitada a 70% da Selic + TR (Taxa Referencial), o que reduz significativamente seu potencial de ganhos.

Mesmo com a recente tendência de queda da Selic, o CDI continua mais atraente.

Produtos que pagam 100% a 110% do CDI oferecem retornos consideravelmente maiores do que a poupança, proporcionando vantagens para investidores que buscam rentabilidade e liquidez.

Além disso, quando bancos e instituições financeiras competem para captar recursos, as taxas atreladas ao CDI podem ser ainda mais competitivas.

Um ponto importante é que a poupança possui regras rígidas, com rendimentos creditados apenas na data de aniversário. Ou seja, caso o resgate seja feito antes dessa data, o investidor perde os juros daquele período.

Por outro lado, investimentos em CDI com liquidez diária permitem que o valor seja resgatado a qualquer momento, mantendo os rendimentos acumulados até a data de retirada.

Outro fator relevante é que, embora a poupança seja isenta de imposto de renda, muitos produtos atrelados ao CDI também oferecem vantagens fiscais, como as LCIs e LCAs, que são isentas para pessoa física. Isso amplia as opções para quem busca uma rentabilidade maior sem perder a segurança.

Por que o CDI hoje costuma ser mais vantajoso?

O CDI hoje se destaca como uma alternativa mais vantajosa em relação à poupança devido à sua rentabilidade dinâmica e flexível, alinhada ao cenário econômico atual.

Com a possibilidade de oferecer retornos mais altos e a capacidade de ajustar-se rapidamente às mudanças nas taxas de juros, os investimentos atrelados ao CDI continuam sendo uma escolha eficiente para quem busca equilíbrio entre segurança e rendimento.

Além disso, a variedade de produtos vinculados ao CDI, como CDBs, LCIs e fundos de renda fixa, oferece ao investidor opções que se adaptam a diferentes perfis e necessidades.

Vinculação à Selic

O CDI hoje tem a vantagem de acompanhar diretamente a Selic, o que garante que sua rentabilidade reflita as condições econômicas atuais.

Quando a Selic está em alta, o CDI também aumenta, impulsionando os rendimentos dos produtos vinculados a ele, como CDBs e fundos de renda fixa. Mesmo em um cenário de queda da Selic, como o atual, muitos desses produtos conseguem preservar uma rentabilidade competitiva, especialmente quando oferecem percentuais acima de 100% do CDI.

Além disso, essa vinculação permite que o CDI seja mais ágil em ajustar-se às mudanças de juros do mercado, diferentemente da poupança, que possui uma estrutura mais rígida.

Isso faz com que o CDI continue sendo uma alternativa mais atrativa, proporcionando retorno real positivo na maior parte dos cenários econômicos.

Regras de rentabilidade da poupança

Por outro lado, as regras de rentabilidade da poupança limitam seu potencial de retorno. Quando a Selic está abaixo de 8,5% ao ano, a poupança rende apenas 70% da Selic + TR (Taxa Referencial), o que torna seu desempenho inferior na comparação com o CDI.

Mesmo com a isenção de imposto de renda, a rentabilidade líquida da poupança costuma ser mais baixa do que a de produtos atrelados ao CDI.

Além disso, a poupança exige que o valor investido complete o ciclo mensal até a data de aniversário para que os rendimentos sejam creditados.

Caso o resgate ocorra antes, o investidor perde os juros daquele período. Em contraste, muitos investimentos em CDI oferecem liquidez diária, permitindo que o resgate seja feito a qualquer momento sem prejuízo na rentabilidade acumulada.

Portanto, as regras mais rígidas da poupança reduzem sua atratividade, enquanto o CDI proporciona maior flexibilidade e retorno, garantindo uma opção mais eficiente para investidores que buscam crescimento e segurança.

Por que é melhor optar por CDI hoje?

Optar pelo CDI hoje é uma escolha inteligente para investidores que desejam segurança, rentabilidade e flexibilidade. Em comparação com a poupança e outros investimentos de renda fixa, os produtos atrelados ao CDI se destacam por seu retorno superior, risco controlado, e facilidade de resgate.

Além disso, a variedade de opções disponíveis permite que investidores escolham os produtos mais alinhados ao seu perfil e objetivos financeiros.

A seguir, exploramos quatro razões pelas quais o CDI hoje é uma alternativa mais vantajosa para quem busca rentabilidade e segurança na construção de patrimônio.

Alta rentabilidade

A rentabilidade superior dos produtos vinculados ao CDI é uma das principais razões para optar por essa alternativa. Em geral, investimentos como CDBs e fundos de renda fixa oferecem retornos de 90% a 120% do CDI, muito acima da poupança, que rende apenas 70% da Selic + TR.

Mesmo com a Selic em queda, muitos bancos e instituições financeiras competem para atrair investidores, ofertando taxas que garantem rentabilidade competitiva.

Além disso, ao escolher produtos que pagam percentuais elevados do CDI, o investidor pode maximizar seus ganhos, especialmente em cenários onde a inflação está sob controle e os juros estão estáveis.

Essa alta rentabilidade permite que o CDI seja uma opção eficiente tanto para objetivos de curto prazo, como reservas de emergência, quanto para investimentos de longo prazo, voltados para crescimento patrimonial.

Baixo risco

Assim como a poupança, muitos produtos atrelados ao CDI são seguros, especialmente os CDBs, LCIs e LCAs que contam com a garantia do Fundo Garantidor de Créditos (FGC).

Essa proteção cobre investimentos de até R$ 250 mil por CPF e instituição, assegurando o capital do investidor mesmo em caso de falência da instituição financeira emissora.

Além disso, o CDI hoje oferece previsibilidade, uma característica essencial para investidores mais conservadores. Como a rentabilidade está atrelada a um índice bem conhecido e controlado pelo mercado financeiro, o investidor consegue planejar melhor seus retornos, minimizando riscos inesperados.

Essa segurança faz do CDI uma excelente alternativa para quem busca proteção contra a volatilidade do mercado de ações ou de outros ativos de maior risco.

Facilidade de resgate

A liquidez diária é outro ponto forte dos produtos vinculados ao CDI hoje. Diferentemente da poupança, que possui data de aniversário para a aplicação dos rendimentos, muitos CDBs e fundos de renda fixa permitem resgates a qualquer momento sem prejuízo na rentabilidade acumulada. Isso é especialmente vantajoso para quem precisa de flexibilidade, como em situações de emergência.

Por essa razão, muitos especialistas recomendam investir parte da reserva de emergência em CDBs com liquidez diária, uma vez que o investidor terá acesso rápido ao dinheiro, sem perder os ganhos já computados.

Essa facilidade torna o CDI uma alternativa não apenas para longo prazo, mas também para metas de curto prazo, como viagens ou aquisições planejadas.

Diversidade de opções

O CDI hoje oferece uma ampla gama de produtos que podem se adequar aos mais diversos perfis de investidores. Entre as opções mais comuns estão os CDBs, LCIs, LCAs e fundos de renda fixa, cada um com características específicas.

- Por exemplo:

CDBs: Oferecem rentabilidade atrativa e liquidez variada, sendo ideais tanto para curto quanto para longo prazo. - LCIs e LCAs: São isentas de imposto de renda para pessoas físicas, tornando-se alternativas eficientes para quem busca rentabilidade líquida superior.

Fundos de Renda Fixa: Permitem a diversificação, pois investem em vários títulos e produtos ao mesmo tempo, reduzindo riscos e facilitando a gestão.

Além disso, o CDI pode ser usado para complementar uma carteira de investimentos mais arrojada, proporcionando equilíbrio e proteção. Assim, o investidor tem a possibilidade de mesclar ativos conservadores com outros mais arriscados, maximizando suas chances de crescimento.

Como investir em CDI?

Investir no CDI hoje é uma das melhores formas de obter rendimento seguro e previsível.

Os produtos atrelados ao CDI oferecem flexibilidade e liquidez, adequando-se a diferentes perfis de investidores, desde os mais conservadores até os que buscam uma diversificação eficiente.

Entre as opções mais comuns estão os CDBs, LCIs, LCAs e Fundos de Renda Fixa.

Abaixo, exploramos cada uma dessas alternativas em detalhes, para que você possa escolher a melhor opção de acordo com seus objetivos financeiros.

CDB (Certificado de Depósito Bancário)

O CDB é um dos produtos mais populares entre os investimentos atrelados ao CDI. Ele é emitido por bancos e instituições financeiras para captar recursos e financiar suas operações.

Em troca, o banco oferece uma rentabilidade baseada em percentuais do CDI, que pode variar entre 90% e 120% do CDI, dependendo da instituição e do prazo do investimento.

Existem dois tipos de CDBs: os de liquidez diária, que permitem o resgate a qualquer momento, e os de prazo fechado, que exigem que o dinheiro permaneça investido até o vencimento para obter a rentabilidade acordada.

Os CDBs com liquidez diária são ideais para reservas de emergência, pois permitem acesso rápido ao dinheiro em caso de necessidade. Por outro lado, os CDBs de prazo fechado geralmente oferecem rentabilidade mais alta e são recomendados para investimentos de médio e longo prazo.

No entanto, é importante estar atento às taxas de imposto de renda, que seguem uma tabela regressiva. Quanto mais tempo o dinheiro permanecer investido, menor será a alíquota incidente sobre os lucros. A tributação começa em 22,5% para resgates em até seis meses e reduz para 15% em resgates superiores a dois anos.

LCI e LCA

As LCIs (Letras de Crédito Imobiliário) e LCAs (Letras de Crédito do Agronegócio) são opções atrativas para quem busca rentabilidade isenta de imposto de renda. Esses produtos são emitidos por bancos e lastreados em operações do setor imobiliário ou agronegócio, respectivamente.

Assim como os CDBs, as LCIs e LCAs têm sua rentabilidade atrelada a um percentual do CDI, tornando-se opções interessantes para quem quer aumentar os ganhos líquidos.

Embora muitos produtos de LCI e LCA tenham prazo mínimo de carência (normalmente 90 dias), algumas instituições já oferecem LCIs com liquidez diária, ampliando sua versatilidade. Esses produtos são ideais para investidores que desejam maximizar a rentabilidade líquida, principalmente aqueles que se beneficiam da isenção de imposto de renda.

Entretanto, é essencial observar que LCIs e LCAs não possuem cobertura do FGC caso sejam emitidas por cooperativas ou instituições não financeiras. Por isso, é sempre recomendável escolher bancos sólidos e confiáveis ao optar por esses produtos.

Além disso, como as LCIs e LCAs estão vinculadas a setores específicos, é importante acompanhar o desempenho do mercado imobiliário e do agronegócio para entender melhor o cenário de riscos.

Fundos de renda fixa

Os fundos de renda fixa são uma opção prática e eficiente para investir no CDI hoje. Ao aplicar em um fundo, o investidor passa a deter uma fração de um portfólio gerido por profissionais, que investem em títulos públicos e privados atrelados ao CDI e outras taxas de juros. Isso oferece diversificação automática, o que reduz riscos e melhora a estabilidade dos retornos.

Existem fundos de renda fixa simples, voltados para o pequeno investidor e com baixas taxas de administração, e fundos mais sofisticados, com gestão ativa, que buscam superar o CDI.

É importante avaliar a taxa de administração do fundo, pois ela pode impactar diretamente a rentabilidade. Em geral, taxas acima de 1% ao ano devem ser analisadas com cuidado, pois podem comprometer os ganhos do investidor.

Outra vantagem dos fundos de renda fixa é a liquidez diária, embora o resgate possa demorar alguns dias úteis para ser processado. Esses fundos são uma excelente alternativa para quem deseja investir no CDI com gestão profissional e aproveitar a experiência de especialistas do mercado.

Onde investir em CDI?

Investir em CDI hoje é uma tarefa simples, graças à diversidade de corretoras e bancos que oferecem produtos vinculados a essa taxa.

Corretoras como XP Investimentos, BTG Pactual, Rico e NuInvest disponibilizam CDBs, LCIs e LCAs com diferentes condições e prazos, permitindo ao investidor escolher a opção que melhor se alinha aos seus objetivos. Além disso, é possível comparar as taxas oferecidas diretamente nas plataformas digitais dessas instituições.

Uma das vantagens de investir por corretoras é o acesso a produtos de diferentes bancos e financeiras, o que amplia as possibilidades de encontrar CDBs que pagam até 120% do CDI.

Além disso, algumas corretoras oferecem simuladores de rentabilidade e ferramentas para monitorar o desempenho dos investimentos, ajudando o investidor a tomar decisões mais informadas.

Bancos digitais, como Nubank e Inter, também são opções interessantes, oferecendo CDBs com liquidez diária e LCIs com isenção de imposto de renda. Essas plataformas têm a vantagem de facilidade de acesso e isenção de tarifas, o que pode ser um atrativo para quem busca simplicidade e praticidade nos investimentos.

Outro local relevante para monitorar as melhores opções de CDI é o Status Invest. Essa plataforma permite acompanhar a rentabilidade e as condições atualizadas dos produtos oferecidos por diferentes instituições. A utilização dessas ferramentas facilita a comparação e garante que o investidor encontre as melhores taxas do mercado.

Por fim, é recomendável que o investidor avalie não apenas as taxas, mas também a solidez da instituição emissora e a existência de proteção pelo Fundo Garantidor de Créditos (FGC). Diversificar entre diferentes produtos e emissores é uma estratégia prudente para minimizar riscos e maximizar retornos.

Conclusão: CDI hoje ainda é a melhor escolha?

Optar por investimentos em CDI hoje continua sendo uma das melhores escolhas para quem busca segurança e previsibilidade, especialmente em tempos de incerteza econômica.

Com a Selic em queda, a poupança se torna ainda menos atraente. Por outro lado, os produtos atrelados ao CDI continuam a oferecer rentabilidade mais competitiva e flexibilidade para diferentes perfis de investidores.

O CDI é uma excelente alternativa tanto para curto quanto longo prazo. Produtos como CDBs com liquidez diária são ideais para quem precisa de acesso rápido aos recursos, enquanto LCIs e LCAs se destacam pela isenção de imposto de renda, maximizando os ganhos líquidos para pessoas físicas.

Além disso, a variedade de opções e a possibilidade de diversificação tornam o CDI uma peça fundamental em uma estratégia de alocação equilibrada.

O investidor pode mesclar produtos de CDI com ativos de maior risco, como ações ou fundo de investimento imobiliário, para construir uma carteira mais robusta.

A segurança oferecida pelo FGC em muitos desses produtos é outro fator que garante tranquilidade ao investidor, tornando o CDI uma escolha confiável para momentos de volatilidade. Com o CDI, é possível obter retorno positivo e preservar o patrimônio, mesmo quando o cenário econômico é incerto.

Portanto, o CDI hoje permanece como uma das melhores alternativas para investimentos conservadores. Além disso, ele garante rendimento superior à poupança e oferece maior flexibilidade para diferentes objetivos financeiros.

Seja para uma reserva de emergência ou para o crescimento patrimonial a longo prazo, investir em CDI é uma decisão estratégica e eficiente.

Ei,

o que você achou deste conteúdo? Conte nos comentários.